Al 16-lea amendament la Constituția Statelor Unite dă Congresul puterii să colecteze un impozit federal pe venit de la toate persoanele fizice și întreprinderile, fără a-l împărți sau „împărți” în rândul statelor sau a baza colectării pe recensământul Statelor Unite.

Fapte rapide: 16a modificare

- Numele evenimentului: Decenarea celei de-a 16-a modificări a Constituției Statelor Unite.

- Scurta descriere: Printr-o modificare constituțională, au înlocuit tarifele cu un impozit pe venit gradat ca principală sursă de venit pentru guvernul federal al SUA.

- Jucători-participanți-cheie: Congresul Statelor Unite, legislaturi de stat, partide politice și politicieni, poporul american.

- Data de început: 2 iulie 1909 (al 16-lea amendament aprobat de Congres și trimis statelor spre ratificare.)

- Data de încheiere: 3 februarie 1913 (a 16-a modificare ratificată de cele trei sferturi din state necesare.)

- Alte date semnificative: 25 februarie 1913 (al 16-lea amendament certificat ca parte a Constituției Statelor Unite), 3 octombrie 1913 (Legea veniturilor din 1913, care impune impozitul federal pe venit este semnată în lege)

- Fapt puțin cunoscut: Primul cod fiscal al Statelor Unite, în vigoare în 1913, avea o lungime de aproximativ 400 de pagini. Astăzi, legea care reglementează evaluarea și colectarea impozitului federal pe venit se întinde pe 70.000 de pagini.

Ratificat în 1913, cel de-al 16-lea amendament și impozitul pe venit aferent la nivel național au ajutat Guvernul federal satisface cererea în creștere de servicii publice și programe de stabilitate socială din Era Progresivă în cursul începutului secolului XX. Astăzi, impozitul pe venit rămâne cea mai mare sursă unică de venit a guvernului federal.

Al 16-lea amendament Explicat Clauză-după-Clauză

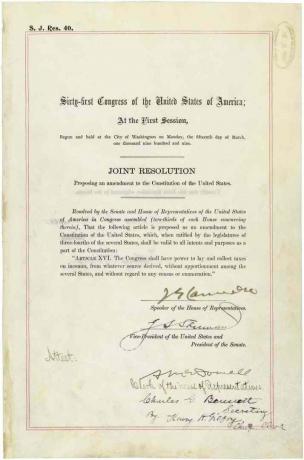

Textul complet al celei de-a 16-a amendamente prevede:

„Congresul va avea puterea de a stabili și colecta impozite pe venituri, din orice sursă obținută, fără repartizarea între mai multe state și fără a ține cont de vreun recensământ sau o enumerare.”

„Congresul va avea puterea de a stabili și încasa impozite pe venituri ...”

Congresul are autoritatea de a evalua și de a colecta o parte din banii câștigați de oamenii din Statele Unite.

„… Din orice sursă derivată…”

Indiferent unde sau cum sunt câștigați banii, aceștia pot fi impozitați atât timp cât este definit legal ca „venit” de către Codul fiscal federal.

„… Fără repartizare între mai multe state…”

Guvernul federal nu este obligat să împartă nici una dintre veniturile colectate prin impozitul pe venit cu statele.

„… Și fără a ține cont de vreun recensământ sau enumerare,”

Congresul nu poate folosi datele din recensământul decenal al Statelor Unite ca bază pentru a determina cât de mult trebuie să plătească impozitul pe venit persoanelor fizice.

Definiția impozitului pe venit

Impozitul pe venit este un impozit impus de guverne asupra persoanelor fizice sau a întreprinderilor din jurisdicțiile lor, a căror valoare variază în funcție de veniturile lor sau de profiturile corporative. Ca și Statele Unite, majoritatea guvernelor scutesc organizațiile caritabile, religioase și alte organizații non-profit de la plata impozitelor pe venit.

În Statele Unite, guvernele de stat au, de asemenea, puterea de a impune un impozit similar pe venit rezidenților și afacerilor lor. Începând cu 2018, Alaska, Florida, Nevada, Dakota de Sud, Texas, Washington și Wyoming sunt singurele state care nu au impozit pe venit. Cu toate acestea, rezidenții lor sunt în continuare responsabili de plata impozitului federal pe venit.

Conform legii, toate persoanele fizice și întreprinderile sunt obligate să depună un decont de impozit pe venit federal cu Serviciul de venituri interne (IRS) în fiecare an, pentru a determina dacă datorează impozite pe venit sau sunt eligibili pentru rambursare a impozitului.

Impozitul federal pe venit din SUA este în general calculat prin înmulțirea venitului impozabil (venitul total minus cheltuielile și alte deduceri) cu o rată fiscală variabilă. Cota de impozitare crește de obicei pe măsură ce valoarea venitului impozabil crește. Ratele generale de impozitare variază, de asemenea, în funcție de caracteristicile contribuabilului (de exemplu, căsătorit sau singur). Unele venituri, cum ar fi veniturile din câștigurile de capital și dobânzile, pot fi impozitate la rate diferite decât venitul obișnuit.

Pentru persoanele fizice din Statele Unite, veniturile din aproape toate sursele sunt supuse impozitului pe venit. Venitul impozabil include salariul, dobânzile, dividendele, câștigurile de capital, chirii, redevențele, câștigurile la jocuri de noroc și la loterie, compensația șomajului și profiturile de afaceri.

De ce a fost declanșată a 16-a amendament

Al 16-lea amendament nu a „creat” impozitul pe venit în Statele Unite. Pentru a finanța Război civil, Legea Veniturilor din 1862 a impus un impozit de 3% pe veniturile cetățenilor care câștigau mai mult de 600 USD pe an și 5% celor care câștigau peste 10.000 USD. După ce legea a permis să expire în 1872, guvernul federal a depins tarife și accize pentru majoritatea veniturilor sale.

În timp ce sfârșitul războiului civil a adus o mare prosperitate în nord-estul Statelor Unite, mai industrializat, fermierii din Sud și Vest au suferit de la prețuri scăzute pentru recoltele lor, în timp ce plăteau mai mult pentru bunurile fabricate în zona Est. Din 1865 până în 1880, fermierii au format organizații politice precum Grange și Partidul Populist al Popoarelor, care a susținut mai multe reforme sociale și financiare, inclusiv trecerea unei legi gradate privind impozitul pe venit.

În timp ce Congresul a restabilit pe scurt un impozit pe venit limitat în 1894, Curtea Supremă, în cazul Pollock v. Împrumutul și încrederea agricultorilor, a decis-o neconstituțională în 1895. Legea din 1894 impunea un impozit pe veniturile personale din investiții imobiliare și proprietăți personale, cum ar fi acțiuni și obligațiuni. În decizia sa, Curtea a decis că taxa era o formă de „impozitare directă” și nu era repartizată în rândul statelor pe baza populației, conform articolului I, secțiunea 9, clauza 4 din Constituţie. Al 16-lea amendament a anulat efectul deciziei Pollack a Curții.

În 1908, partid democratic a inclus o propunere de impozitare pe venit absolvită în platforma sa electorală prezidențială din 1908. Văzând-o ca impozit pe cei înstăriți, majoritatea americanilor au susținut adoptarea unui impozit pe venit. În 1909, președinte William Howard Taft a răspuns solicitând Congresului să adopte o taxă de 2% pe profitul marilor corporații. Extinzând ideea lui Taft, Congresul a ajuns să lucreze la al 16-lea amendament.

Procesul de ratificare

După ce a fost aprobat de Congres la 2 iulie 1909, cel de-al 16-lea amendament a fost ratificat prin cerințe numărul de state la 3 februarie 1913 și a fost certificat ca parte a Constituției la 25 februarie, 1913.

În timp ce rezoluția care propunea cel de-al 16-lea amendament a fost introdusă în Congres de către progresiștii liberali, parlamentarii conservatori au votat în mod surprinzător pentru aceasta. În realitate, însă, au făcut acest lucru din convingerea că amendamentul nu va fi niciodată ratificat, omorând astfel ideea de impozit pe venit în bine. După cum arată istoria, au greșit.

Oponenții impozitului pe venit au subestimat nemulțumirea publicului față de tarifele care au fost principala sursă a veniturilor guvernului la acea vreme. Alături de fermierii acum organizați din sud și vest, democrații, progresiștii și populațiile din alte țări regiunile țării au susținut că tarifele impozitează pe cei săraci, au crescut prețurile și nu au reușit să crească suficient venituri.

Sprijinul pentru impozitul pe venit pentru înlocuirea tarifelor a fost cel mai puternic în sudul și vestul agricol mai puțin prosper. Cu toate acestea, pe măsură ce costul vieții a crescut între 1897 și 1913, la fel a contribuit și la impozitul pe venit în nord-estul urbanizat industrializat. În același timp, un număr tot mai mare de republicani influenți s-au raliat în spatele președintelui Theodore Roosevelt în susținerea unui impozit pe venit. În plus, republicanii și unii democrați credeau că este necesar un impozit pe venit pentru a obține venituri suficiente pentru a răspunde creșterii rapide a puterii militare și a sofisticării Japoniei, Germaniei și a altor state europene puteri.

Întrucât statul după stat a ratificat cel de-al 16-lea amendament, alegerile prezidențiale din 1912 au prezentat trei candidați care susțineau un impozit federal pe venit. La 3 februarie 1913, Delaware a devenit cel de-al 36-lea și ultimul stat necesar pentru ratificarea amendamentului. La 25 februarie 1913, secretarul de stat Philander Knox a proclamat că cea de-a 16-a modificare a devenit oficial parte a Constituției. Ulterior, modificarea a fost ratificată de încă șase state, aducând numărul total de state ratificatoare la 42 dintre cele 48 existente la acea vreme. Legislatiile din Connecticut, Rhode Island, Utah și Virginia au votat pentru a respinge modificarea, în timp ce legiuitorile din Florida și Pennsylvania nu au luat-o în considerare niciodată.

La 3 octombrie 1913, președinte Woodrow Wilson a făcut din impozitul federal pe venit o mare parte a vieții americane prin semnarea Legii Veniturilor din 1913.

surse

- Buenker, John D. 1981. "."Ratificarea celui de-al șaisprezecelea amendament Jurnalul Cato.

- În această zi: Congresul adoptă Legea care creează primul impozit pe venit Findingdulcinea.com.

- Tânăr, Adam. “.”Originea impozitului pe venit Institutul Ludwig von Mises, sept. 7, 2004